電動革命の波に乗る! EV株投資の秘訣 第37回

by じんべい

テスラがX(旧Twitter)上でティザー画像を公開し、発売を匂わせていたモデルYのより手頃なモデル・モデルYスタンダードがついに登場しました。

上の写真がそのモデルYスタンダードです。これまで目撃されていた情報やファンが作ったレンダリング画像とほぼ同じで、フロントライトが左右に独立したモデル3のような表情になっているのが特徴的ですね。

そして、こちらが同時に発売されたモデル3スタンダードです。これは多くのファンにとって予想外の、サプライズ登場となりました。

事前のティザー動画では、新型ロードスターがモデルYの廉価版と一緒に発表されるのではないかと、多くのファンが期待していました。ところが、ふたを開けてみると、そのティザー動画はモデル3のホイールカバーを映したものだったようです。

新型ロードスターを待ち望んでいたファンにとっては、ちょっと肩透かしの発表だったかもしれません。

投資家の期待と価格設定の現実、そして株価への影響

それぞれのモデルのスペックなど詳細な解説は専門家に任せるとして、テスラ投資家として最大の注目点は、満を持して投入された廉価版モデルの価格がいくらになるのか、そしてそれが新しい購買層を引き付けるのに十分な低価格なのか、という点にありました。

もし、投資家が期待していた3万ドルを切る価格が実現していれば、それはテスラによる本格的な価格戦略のテコ入れとなり、製品の起爆剤になり得たでしょう。その価格は、市場で新しい需要を大規模に掘り起こす可能性を示し、株価の強力な上昇要因となったはずです。

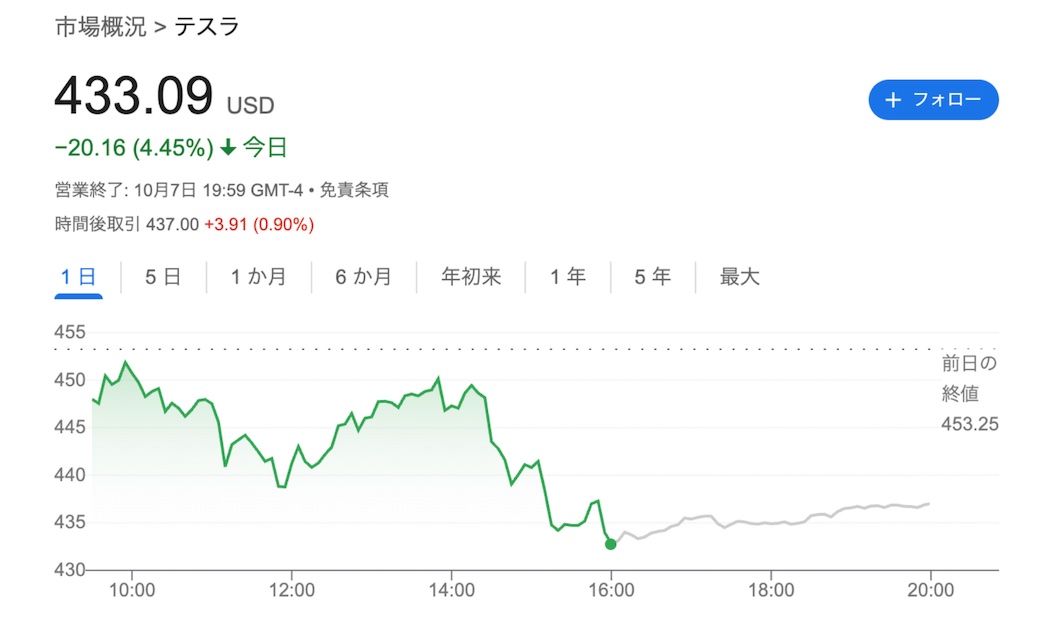

しかし、蓋を開けてみると、発表されたのはモデル3スタンダードが3万6990ドル、モデルYスタンダードが3万9990ドルという、投資家の期待には程遠い中価格帯でした。

せめて3万ドル台前半でモデル3やモデルYを投入していれば、第4四半期(Q4)以降の販売台数の大幅な増加に大きく貢献できたのではないでしょうか。今回の3万ドル台後半という価格設定が、テスラのマーケットシェア拡大に向けた強力な武器になるかというと、それは難しい判断となるでしょう。

この発表を受けて、翌日株価は4%を超える下落。それまでの期待で上昇を続けていた相場に水をさすものとなってしまいました。

コストダウンの努力とテスラの真意

しかし、長期投資家である筆者にとっては悲観する材料ではなく、むしろこれはテスラからの明確なメッセージだと捉えています。そのメッセージとは、「テスラの全車種はロボタクシー対応車であり、既存のテスラ車は現在の価格以上の価値を持っている」というものです。

これはどういうことかというと、テスラは現時点で可能な限界までコストダウンを追求し、利益を削っての安売りをするのではなく、利益をしっかり確保しながら販売価格を下げることに成功した結果だと考えられます。この価格設定は、単なる値下げではなく、テスラの技術的な優位性から生まれる将来的な価値(ロボタクシー機能など)を織り込んだ上での、自信の表れだと言えるでしょう。

そのため筆者としては、「これはテスラのデザインおよびエンジニアリングチーム、よくやった」と素直に評価したいところです。

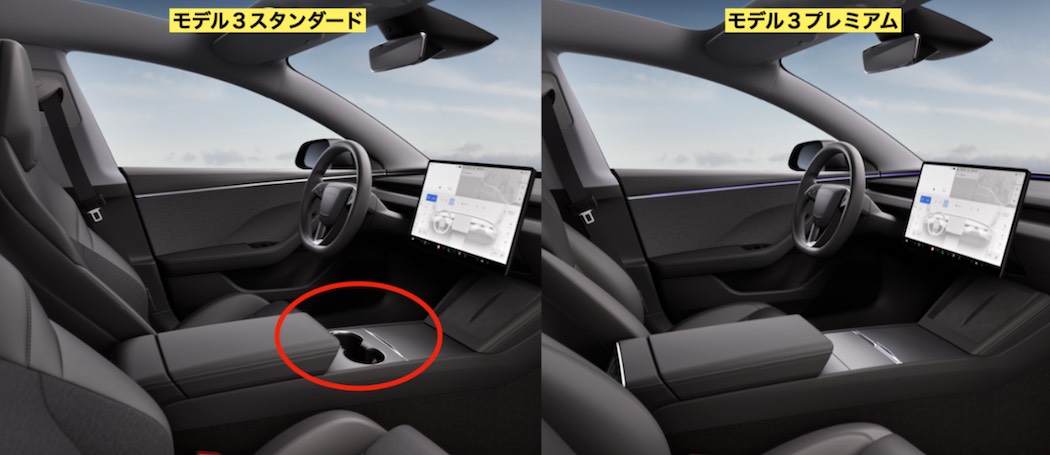

なぜなら、彼らはカップホルダーの蓋まで削って、わずか1ドルでも安くしようと徹底的にコストダウンに尽力したわけですからね。この努力こそが、利益を確保しつつ競争力を維持する、テスラの技術力の証です。

市場環境への迅速な対応と廉価EVとの比較

米国でEVクレジット(税制優遇措置)が終了し、市場全体のEV価格が実質的に上昇する中、テスラはより手頃な価格帯の新モデルを即座に投入し、市場の変化に誰よりも早く対応しました。このスピード感こそ、テスラが常に競合をリードしてきた理由(ゆえん)です。

新しいスタンダードモデルYは、単なる廉価版ではありません。ライバルの多くが価格を下げるために航続距離や機能を削る中、テスラはバッテリー容量を大幅には減らさず、航続距離300マイル超をキープしました。この判断は、テスラが「EVとして最低限求められる性能を犠牲にしない」という哲学を貫いていることを示しています。

もしテスラがバッテリー容量を大幅に削り、機能をさらに削減していれば、米国で最も手頃な価格帯のEVの一つである日産リーフと同等の約3万ドルまで価格を下げることは理論上可能だったはずです。

しかし、テスラは単なる低価格化ではなく、ユーザー体験と将来的な価値を重視しました。その結果、航続距離や加速といった基本性能を維持したまま、競合車に対して依然として競争力のある価格を実現しています。

これこそが、単に安さで勝負しないテスラの真の強みであり、ブランドの核となる戦略と言えるでしょう。

筆者としては、この戦略的な製品投入によって、今後テスラの北米市場でのシェアはさらに拡大すると期待しています。ファンや投資家が待ち望む「3万ドルを切るテスラ」への関心は依然として強いものの、今回のスタンダードモデルはその期待を上回る付加価値を提示したといえるでしょう。

ロボタクシー戦略と未来の廉価版

そして何より、テスラ投資家なら忘れてはいけない点があります。

それは、テスラ車がすべて将来的にFSD(完全自動運転)によるロボタクシー化を見据えて設計されているという事実です。航続距離の短いEVでは、車両が頻繁に充電のために稼働を停止せざるを得ず、ロボタクシーとしての稼働効率が著しく低下します。

テスラが航続距離に妥協をしなかったのは、単にユーザーの利便性を守るためだけでなく、ロボタクシー時代を視野に入れた戦略的な判断でもあるのです。

おそらくテスラは、スタンダードモデルも将来のロボタクシーとして活用することを念頭に置き、あえて小型バッテリーの導入を避け、バッテリー容量のダウングレードを最小限に留めたのだと推測されます。

もしテスラが将来的に3万ドルを大きく下回る価格の車を出すとしたら、それはサイバーキャブ(専用のロボタクシー車両)が完成した後になるでしょう。1万ドル、2万ドルといった大胆なコストカットを実現するには、製造プロセスそのものを根本から見直す必要があるからです。

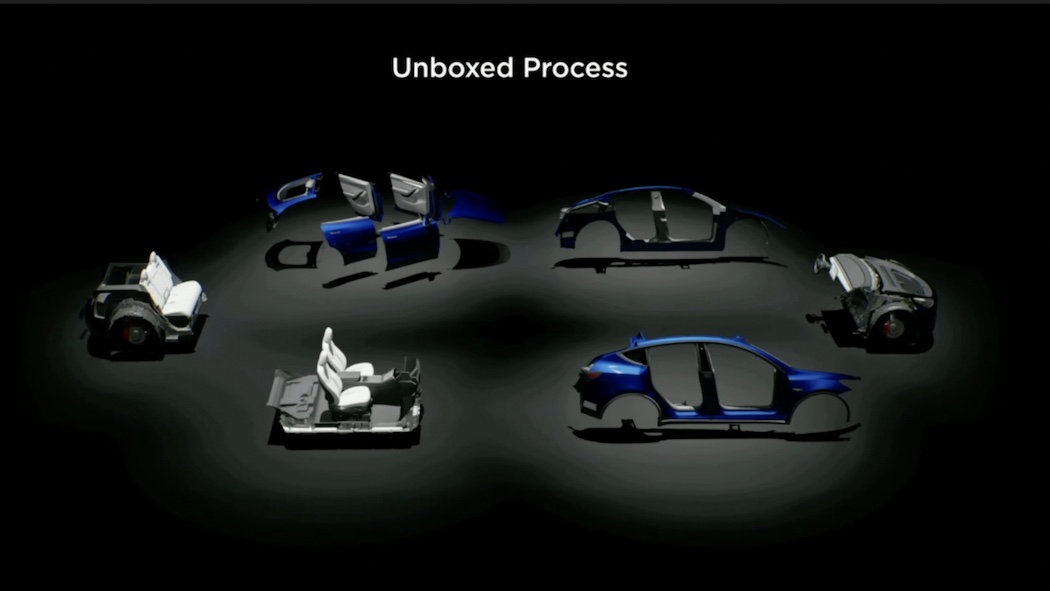

現在テスラは、革新的な「アンボックストプロセス」という新しい生産方式に取り組んでいます。

これは車両をフロント部、後部、左右サイドアセンブリ、ドア、フロアといった主要な6つのモジュールに分割し、それぞれを並行して個別に製造・塗装・組み立てた後、最終段階で一気に統合して完成させるという手法です。

このアプローチは、ヘンリー・フォード以来の標準的な直列型コンベアラインを根本から見直すものですが、テスラはアンボックストプロセスによって、生産効率を劇的に高めることを目指しています。

このアンボックストプロセスが完成し、3万ドル以下のサイバーキャブを数百万台規模で量産できるようになれば、テスラは3万ドル、あるいは2万5000ドルの小型車両の生産に本格的に取り組むのではないでしょうか。

テスラの長期ビジョンと投資家へのメッセージ

つまり、テスラが真の意味で廉価版モデルを市場に投入するのは2026年以降、おそらく2027年以降になると予想しています。それまではテスラには、まずFSD、完全自動運転技術の向上に注力し、完全自動運転によって差別化したEVでライバルに打ち勝ってほしいと期待しています。

先述したように、テスラは現在できる限りの利益確保を維持しつつ、精一杯のコストダウンを行いました。そして、全車種が将来的にロボタクシーになる選択肢を残す意味でも、300マイル以上の航続距離を確保したモデルを維持したかったのではないかと思います。

テスラはもはや単なる自動車会社ではなく、これから収益の軸は自動運転と配車サービス、そしてオプティマスに移っていきます。そしてエネルギー事業も急成長を遂げています。

今回のスタンダードモデル投入は、単なる自動車会社としての判断・戦略ではなく、あくまで自動車部門の一手にすぎません。テスラをAI・ロボティクス&エネルギー企業と捉えると、その戦略の全体像が見えてきます。

新モデル発表後、株価が下落したのは、短期トレーダーによる材料視での利確や失望売りに過ぎないと思われます。 ですので、我々長期投資家は、いつも通り淡々と投資を続けていきましょう。テスラは自動車販売で8.5兆ドル企業になろうとしているわけではなく、AIビジネスによってそれを実現しようとしているのですから。

文・じんべい

日本企業でサラリーマンをしながら、 米国株式投資や太陽光発電投資で資産形成し、2023年3月にサイドFIRE。 株式投資では、S&P500を積立投資しながら、 個別株はテスラを中心としたEV銘柄に集中投資を実行中。YouTubeチャンネル『じんべい【テスラとNio】について語るチャンネル』登録者数:約3万人。 X(Twitter)フォロワー数:約1万人。平日毎朝、Xにて前日のテスラ株価情報を発信、また毎週末にはYouTubeでテスラ株価ニュースを配信中。