電動革命の波に乗る! EV株投資の秘訣 第49回

by じんべい

2026年4月2日、テスラが2026年第1四半期の生産・納車・エネルギー導入量の実績を発表しました。結果は予想未達。発表を受けて株価は大きく売られる展開となりました。今回はその内容と背景、そして今後の焦点を整理していきます。

1. 2026年第1四半期 納車台数・エネルギー導入量の実績

テスラが発表したQ1の結果は以下の通りです。

■生産・納車台数

| 生産台数(実績) | 納車台数(実績) | 納車台数(予想) | 乖離率 | |

| Model 3/Y | 39万4611 | 34万1893 | 35万1179 | −2.6% |

| その他モデル | 1万3775 | 1万6130 | 1万3946 | +15.6% |

| 合計 | 40万8386 | 35万8023 | 36万5645 | −2.1% |

■エネルギー導入量

| 実績 | 予想 | 乖離率 | |

| エネルギー導入量 | 8.8 GWh | 14.4 GWh | −38.9% |

納車台数はアナリスト予想の36万5645台を少し下回る35万8023台。また、エネルギー導入量については、予想14.4GWhに対し実績8.8GWhと、こちらは大きく届きませんでした。

一方で、BYDのQ1納車台数は31万0389台。予想には届かなかったものの、テスラはグローバルEV納車台数でBYDを上回り、首位を奪還しています。

なお、表で「その他のモデル」がアナリスト予想を+15.6%と大きく上回っている点は、一つの注目ポイントです。主な要因は、モデルS/Xの生産終了に伴う在庫一掃です。テスラは2026年4月1日頃にモデルS/Xの生産を正式に終了し、3月末時点の世界在庫は約600台にまで絞られていました。この残り在庫を3月中に集中して納車したことで、生産台数(1万3775台)を上回る納車台数(1万6130台)となり、予想を大きく超える結果につながっています。

もう一つの要因として、2月20日に発表されたサイバートラックの一時値下げ(Dual-Motor AWDを5万9990ドルに設定、約10日間限定)による需要の前倒しも一定程度寄与した可能性があります。ただし3月1日には6万9990ドルへ値上げされており、あくまで補助的な要因です。今後はモデルS/Xがほぼゼロとなるため、「その他のモデル」の数字は事実上サイバートラックの動向を映す鏡になっていきます。Q2以降の生産能力と注文動向に引き続き注目したいところです。

2. 株価に与えた影響

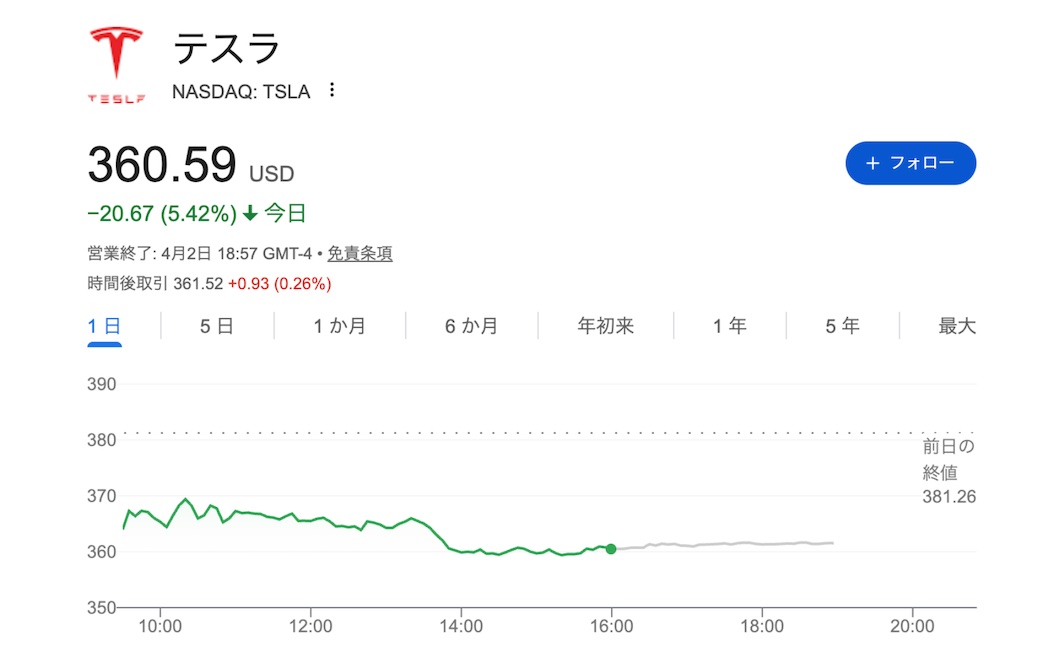

納車台数発表日の株価は序盤こそ比較的落ち着いた動きでしたが、発表後の午後から売りが加速。前日比5%超の下落で引けており、マーケットが「予想未達」に厳しい審判を下した形です。

株価下落のトリガーとして特に重かったのは、エネルギー導入量の大幅未達でしょう。予想14.4GWhに対して実績8.8GWhと、予想比でおよそ61%にとどまりました。エネルギー事業はここ数四半期でテスラの利益を支える主要事業に成長しており、投資家の期待値が高かった分だけ、このミスはネガティブサプライズとして市場に響いたと見ています。

納車台数の未達もボディブローとして効いていますが、連邦EV税控除廃止という逆風下での北米販売という文脈を踏まえれば、ある程度は想定の範囲内ともいえます。双方の未達が重なったことで、売り圧力が一段と強まった展開でした。

3. 結果分析:なぜ予想未達だったのか

今回の予想未達の主因は、大きく2つ挙げられます。

① 北米市場の販売不振:連邦EV税控除廃止の直撃

2026年Q1から、北米では連邦EV税控除(補助金)なしでの戦いを強いられることになりました。これが販売台数に直接影響した可能性が高いと見ています。

BYDとの比較が一つの手がかりになります。BYDの主戦場は中国市場であり、テスラの中国での極端な失速は考えにくい。むしろヨーロッパでの回復や新興マーケットの好調があってもなお全体として届かなかった点は、北米の落ち込みがそれほど大きかったことを物語っています。

② エネルギー事業の大幅未達:四半期ブレの大きさに注意

エネルギー導入量の8.8GWhは予想比39%の未達です。ただし、メガパック等の大型蓄電池販売は大口契約のタイミングに左右される四半期ごとのブレが大きい事業です。1四半期の数字だけで事業トレンドを判断するのは早計でしょう。

AI需要拡大による電力不足は世界的に深刻化しており、中長期的な蓄電池需要の増加トレンド自体は変わっていないと思います。Q2以降の受注と導入量の回復に注目したいところです。

4. 今後の焦点

厳しい数字が出たのは事実です。しかし、長期的なテスラの成長ストーリーが今回の結果で崩れたとは考えていません。将来のテスラにとって、一四半期の販売台数の落ち込みはノイズに過ぎないからです。

今後、投資家が注目すべきポイントをまず挙げると、4月22日に予定されている2026年Q1決算発表です。売上・利益・粗利益率とともに、イーロンが決算説明会でどんなメッセージを発信するかに注目が集まります。北米販売の回復見通しやエネルギー事業の受注状況について、具体的な言及があるかどうかが株価の反応を左右するでしょう。

また、本命は引き続きサイバーキャブの量産進捗、FSDの進展とロボタクシー稼働台数の拡大、そしてオプティマスV3のお披露目と量産化スケジュールです。4月はテスラにとってポジティブな発表が期待できる月。今回の株価急落を冷静に受け止めつつ、本来の成長ドライバーに焦点を当てて見ていきたいと思います。

まとめ

2026年Q1のテスラは、納車台数・エネルギー導入量ともに予想未達という結果でした。株価も大きく売られる厳しい展開となりました。

ただ、グローバルEV首位の奪還という事実は評価できます。北米での連邦EV税控除廃止という構造的な逆風、そしてエネルギー事業の四半期ブレという文脈を踏まえれば、今回の結果は一時的な変動の範囲とも解釈できます。

目先の数字に一喜一憂するより、4月22日の決算発表とその後のイーロンの発言に注目しながら、テスラが描く大きなビジョンを軸に冷静に判断していきましょう。

文・じんべい

日本企業でサラリーマンをしながら、 米国株式投資や太陽光発電投資で資産形成し、2023年3月にサイドFIRE。 株式投資では、S&P500を積立投資しながら、 個別株はテスラを中心としたEV銘柄に集中投資を実行中。YouTubeチャンネル『じんべい【テスラとNio】について語るチャンネル』登録者数:約3万人。 X(Twitter)フォロワー数:約1万人。平日毎朝、Xにて前日のテスラ株価情報を発信、また毎週末にはYouTubeでテスラ株価ニュースを配信中。